Navegando pela fronteira zero da América: Um guia para os líderes empresariais

Com o anúncio dos Estados Unidos de metas para reduzir pela metade as emissões de gases de efeito estufa (GEE) dos EUA até 2030 e atingir emissões líquidas zero até 2050, a maior economia do mundo (e o segundo maior emissor) juntou-se a cerca de 130 nações em sua intenção de agir sobre as mudanças climáticas. Cerca de 400 grandes empresas sediadas nos EUA também se comprometeram com suas próprias metas de emissões líquidas zero, muitas das quais estabeleceram metas ambiciosas de redução de emissões para 2030 ou antes. De acordo com nossa experiência, poucas ainda transformaram essas promessas em planos detalhados para ajustar seus modelos de negócios para prosperar em uma economia de emissões líquidas zero.

A criação de um plano de negócios eficaz para a transição para o zero líquido não será fácil, pois a incerteza envolve o ritmo e a escala em que essa transição progredirá nos Estados Unidos e em outros países. Essa incerteza foi agravada pelo conflito na Ucrânia, que aumentou a atenção do mundo para a segurança energética, criando tanto ventos favoráveis quanto contrários para a transição energética. À luz dessa incerteza, as empresas norte-americanas talvez queiram avaliar os riscos e as oportunidades de negócios e os impactos socioeconômicos associados à transição. Acreditamos que as empresas que compreendem esses fatores podem se posicionar melhor para obter sucesso e impacto positivo em longo prazo. Aquelas que adiarem a ação podem perder as perspectivas de crescimento que devem surgir à medida que as instituições nos Estados Unidos e em outros lugares se esforçam para eliminar as emissões de GEE em busca de metas nacionais e corporativas.

Este artigo pretende ser um guia para a transição da rede zero nos Estados Unidos. Ele examina quatro tópicos essenciais para os líderes de negócios ao moldarem estratégias para esta década decisiva. Em primeiro lugar, descrevemos o ponto de partida dos Estados Unidos e traçamos um caminho que modelamos para atingir as metas federais de zero líquido. Em seguida, com base nesse caminho, identificamos cinco áreas nas quais as soluções climáticas poderiam oferecer um enorme potencial de redução de emissões e crescimento econômico até 2025: energia renovável, eletrificação, eficiência operacional, combustíveis limpos e captura de carbono. Em seguida, examinamos várias macrotendências que os líderes empresariais devem prever. Por fim, sugerimos como os executivos podem definir a abordagem de sua empresa para a transição. Mesmo que a transição ocorra de forma diferente da prevista em nosso cenário, parece que chegou um momento de inovação, investimento e mudança com foco no clima - e que os líderes fariam bem em se preparar para isso.

A fronteira líquida zero da América

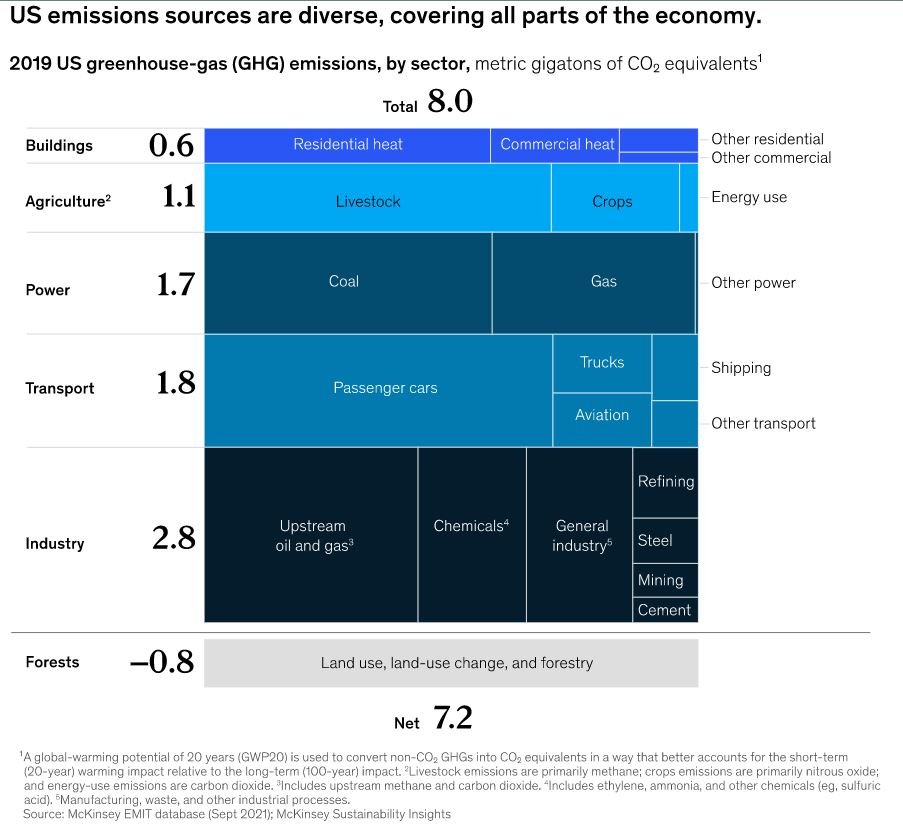

Para os Estados Unidos, o caminho para as emissões líquidas zero até 2050 implica em um esforço abrangente e rápido para descarbonizar a economia. É necessário um esforço abrangente porque os 7,2 bilhões de toneladas métricas de emissões anuais de GEE dos Estados Unidos são provenientes de diversas fontes, abrangendo todos os setores (Quadro 1). Embora exista uma série de cenários futuros de descarbonização, nossa modelagem de caminhos destaca alguns pontos de ênfase para a transição líquida zero dos Estados Unidos:

A redução das emissões das instalações e da infraestrutura existentes é uma parte importante da agenda de descarbonização. Grande parte da redução necessária pode vir da modernização de ativos com uso intensivo de emissões, como fábricas de produtos químicos, manufatura e usinas de energia, por meio da eletrificação, do uso de fontes de energia de baixa emissão (como hidrogênio e biocombustíveis) e da captura de carbono.

A descarbonização do transporte apresenta desafios. Aviões, carros, caminhões e navios produzem cerca de um quarto das emissões dos EUA. As emissões do transporte poderiam ser eliminadas por meio de uma mudança em massa para motores de emissão zero que funcionem com eletricidade, combustíveis neutros em carbono ou hidrogênio. Entretanto, a descarbonização do transporte está sujeita à inércia criada, em parte, pelo grande estoque de veículos e aviões dos Estados Unidos, pela infraestrutura ferroviária precária e pelas longas distâncias de viagem.

As emissões de gás natural e metano são significativas. A mudança do setor de energia dos EUA do carvão para o gás natural como combustível principal levou a uma redução significativa das emissões desde 2005. As emissões de CO2 provenientes da combustão de gás natural agora representam mais de 20% dos GEEs dos EUA, e as emissões de metano de todas as fontes representam outros 25%. Para chegar ao zero líquido, nossa análise mostra que pelo menos 60% do gás natural que está sendo usado atualmente precisaria ser substituído por fontes de energia com zero de carbono, principalmente nos setores de energia, manufatura, produtos químicos e edifícios. E as emissões de metano provenientes da ventilação e de vazamentos fugitivos na produção de petróleo e gás precisariam ser reduzidas em quase 80% até 2030.

A abundância de recursos naturais pode apoiar a implantação de soluções climáticas. Recursos como luz solar e vento para gerar energia renovável e capacidade geológica para armazenar CO2 capturado podem permitir que os Estados Unidos implementem soluções climáticas como eletricidade renovável, hidrogênio e captura direta de ar em larga escala e a baixo custo. A área florestal gerenciada do interior dos EUA, um vasto sumidouro de carbono, já compensa mais de 10% das emissões domésticas brutas de CO2 e poderia ajudar os EUA a ir além das emissões líquidas zero e se tornar "negativos em carbono".

Anexo 1

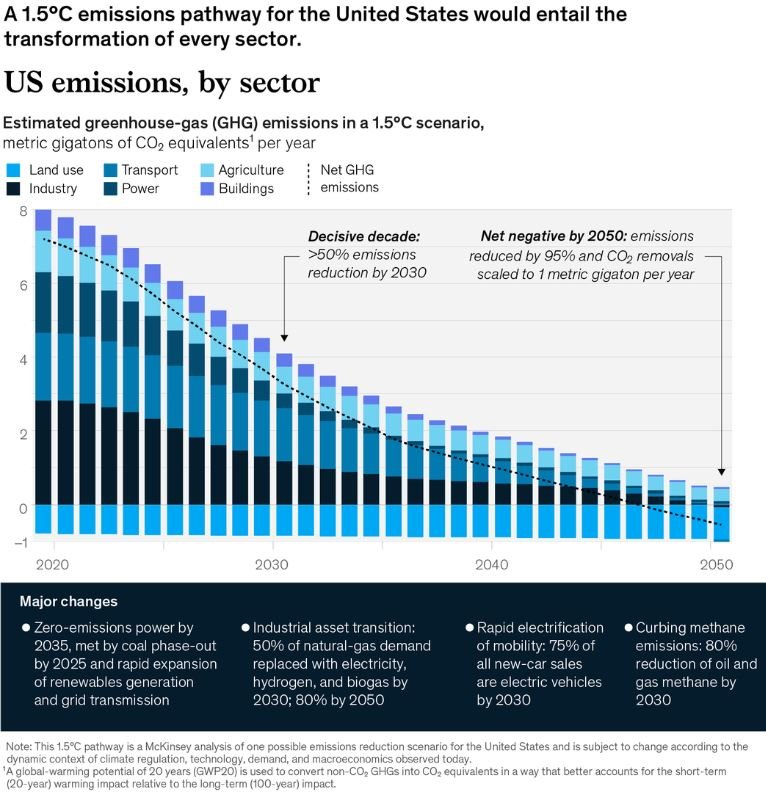

Quanto ao ritmo da transição para o zero líquido nos Estados Unidos, o país tomará medidas aceleradas para reduzir pela metade as emissões até 2030 e levá-las a zero líquido até 2050, de acordo com as metas federais que honram o Acordo de Paris de 2015 (outras metas federais exigem a obtenção de 100% de geração de energia limpa até 2035 e, de acordo com o Global Methane Pledge, a redução de 30% das emissões de metano até 2030). Nossa análise indica que, para atingir sua meta para 2030, os Estados Unidos precisariam reduzir as emissões em 6,0% ao ano - quase dez vezes mais rápido do que a redução média anual de 0,8% da década anterior (Quadro 2).

Anexo 2

Não será fácil para os Estados Unidos reduzir as emissões em um ritmo compatível com a limitação do aquecimento global a 1,5°C. É provável que a transição seja desordenada em alguns momentos, mas nossa análise mostra como isso pode ser feito (Quadro 3). O caminho de emissões que modelamos é um dos muitos que os Estados Unidos poderiam adotar; não é uma previsão. Ele exige que se reúnam os ricos recursos naturais do país e seus imensos estoques de capital humano, financeiro e tecnológico para oferecer uma série de soluções climáticas, que descrevemos a seguir. Acreditamos que essa abordagem centrada na inovação poderia permitir que as empresas sediadas nos Estados Unidos crescessem e prosperassem durante uma transição líquida zero, ao mesmo tempo em que permitiria que o país atingisse suas metas climáticas.

Anexo 3

Cinco soluções climáticas de alto potencial para 2025

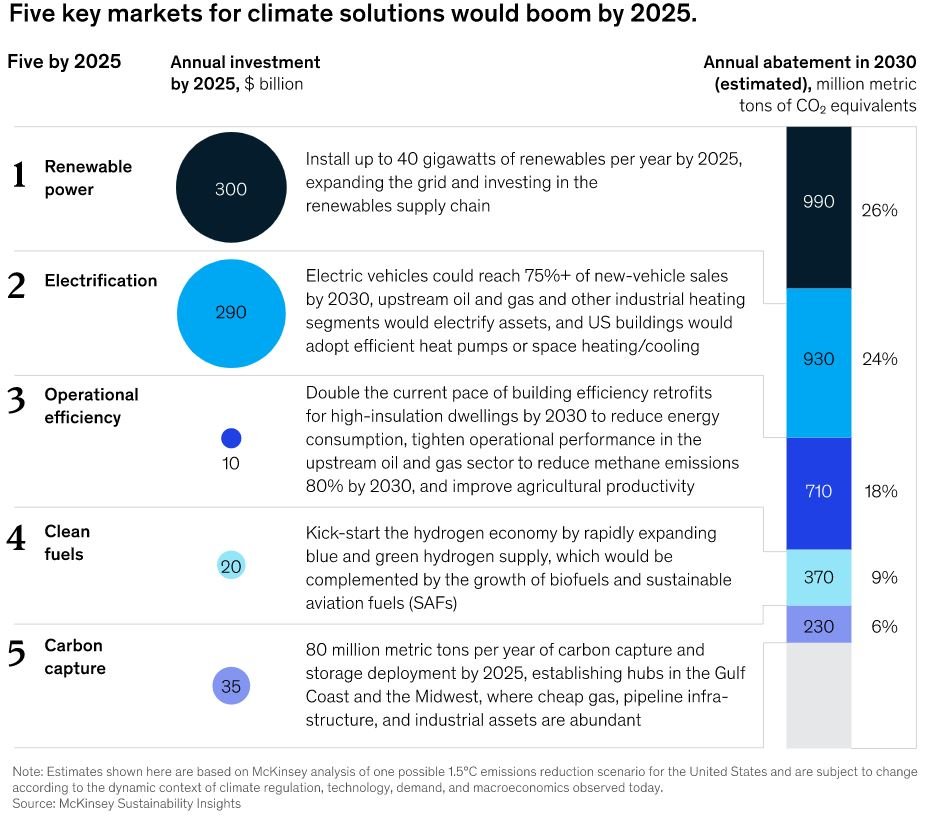

No cenário de redução de emissões que desenvolvemos, cinco soluções climáticas intersetoriais reduziriam as emissões de GEE em 25% até 2025 e 45% até 20303 - mais do que a meta federal e em linha com a meta global de limitar o aquecimento a 1,5°C. Essas soluções exigiriam gastos de capital de cerca de US$ 650 bilhões por ano até 2025, o que, por sua vez, criaria oportunidades de crescimento para as empresas. As principais soluções se concentram em energia renovável, eletrificação, eficiência operacional, combustíveis limpos e captura de carbono (Quadro 4).

Anexo 4

Energia renovável. Em um cenário líquido zero, o sistema de energia do país seria reconfigurado. De fato, os Estados Unidos estabeleceram uma meta para criar um "setor de energia livre de poluição por carbono até 2035". O consumo de energia deixaria de ser feito com combustíveis fósseis, que fornecem 90% da energia primária atualmente, e passaria a ser feito com energias renováveis, que produziriam pouco mais de 75% da energia primária em 2050. Essa mudança resultaria em mais de 35% da redução de emissões necessária em 2025 e mais de um quarto da redução em 2030.

Para expandir o uso de energia renovável, os Estados Unidos instalariam 40 gigawatts por ano de capacidade renovável em 2025. Até 2030, a taxa de instalação de energia renovável atingiria 100 gigawatts por ano, três vezes mais do que atualmente, à medida que as concessionárias aproveitassem os melhores recursos solares do Texas à Califórnia e os recursos eólicos do Centro-Oeste. As concessionárias também construiriam redes de energia e as modernizariam com recursos de flexibilidade, incluindo armazenamento e energia de baixo carbono despachável (por exemplo, usinas de gás com captura, utilização e armazenamento de carbono) para evitar interrupções no fornecimento de eletricidade. Os fabricantes de equipamentos de eletricidade renovável e de armazenamento expandiriam a capacidade de produção para atender a essa demanda, apoiando um investimento de capital de US$ 300 bilhões por ano até 2025.

Eletrificação. A solução climática mais intensiva em termos de capital é a substituição de equipamentos que queimam combustíveis fósseis por equipamentos movidos a eletricidade (para que essa solução reduza significativamente as emissões, a eletricidade precisaria vir das fontes renováveis descritas acima). Os carros e caminhões com motores a gasolina e diesel seriam eliminados em todo o país em favor dos veículos elétricos (EVs). Em todas as grandes áreas metropolitanas (incluindo Chicago, Dallas-Fort Worth, Los Angeles, Nova York e Washington, DC), os edifícios que dependem de fornos a óleo ou a gás seriam mantidos aquecidos por aquecedores elétricos e bombas de calor. E nos principais centros de produção, como a Costa do Golfo, os proprietários de fábricas instalariam uma grande variedade de novas máquinas elétricas. Para atender às necessidades de eletrificação do país, seriam necessários US$ 290 bilhões em gastos de capital por ano até 2025, de acordo com nossa análise. A eletrificação seria responsável por cerca de 15% da redução de emissões necessária para um caminho líquido zero em 2025, um quarto da redução em 2030 e mais de um terço em 2050.

Eficiência operacional. A melhoria da eficiência operacional representa a terceira maior fonte de economia de emissões, sendo responsável por cerca de um quinto da redução necessária em 2025 e 2040. É também a solução menos intensiva em capital, exigindo um investimento de US$ 10 bilhões até 2025. As oportunidades para aumentar a eficiência abrangem vários setores. Os proprietários de edifícios, por exemplo, poderiam isolar os edifícios existentes para reduzir o consumo de energia, principalmente em regiões mais frias, como o Nordeste. As empresas de petróleo e gás poderiam interromper a queima e a ventilação de emissões e aprimorar a tecnologia de detecção e prevenção de vazamentos, principalmente nos campos de petróleo e gás da Bacia de Permian, no oeste do Texas. Os operadores agrícolas poderiam usar tecnologias genéticas e outras técnicas para melhorar a eficiência de GEE do gado em áreas de pecuária, como Kansas, Montana e Wyoming.

Combustíveis limpos. A mudança em direção à energia renovável também expandiria a produção de hidrogênio verde, que serviria como um transportador de energia com emissão zero e como matéria-prima de combustível limpo para setores difíceis de serem eliminados. A iniciativa "Hydrogen Shot "4 do Departamento de Energia dos EUA tem como objetivo reduzir o custo do hidrogênio limpo em 80% em uma década, para US$ 1 por quilo, o que deixaria o hidrogênio muito mais próximo da paridade de custo com o gás natural para a maioria das aplicações.5 Nossa análise sugere que, até 2030, a produção de hidrogênio verde e hidrogênio azul nos EUA poderia chegar a três milhões de toneladas métricas por ano. Até 2050, o hidrogênio e os combustíveis à base de hidrogênio atenderiam a cerca de 15% da demanda final de energia dos EUA. Outros combustíveis limpos, como os biocombustíveis, poderiam substituir os combustíveis fósseis em aplicações em que o hidrogênio é menos prático, principalmente na aviação. As regiões que têm os recursos para fornecer esses combustíveis e a demanda por eles dos setores locais podem se tornar importantes centros de adoção de combustíveis limpos; essas regiões incluem Chicago, Houston e Los Angeles.

Captura de carbono. A Costa do Golfo e o Meio-Oeste dos EUA têm qualidades que os tornam adequados para servir como centros de captura e armazenamento de carbono. Eles abrigam muitas instalações industriais com uso intensivo de emissões, como fábricas de produtos químicos. E suas amplas infraestruturas de gasodutos podem transportar o CO2 capturado para seus reservatórios subterrâneos naturais. O que falta a essas regiões são equipamentos para capturar o CO2 dos gases de combustão das instalações industriais e transportá-lo para um local de armazenamento permanente. Para atender a essa necessidade, seriam necessários gastos de capital de US$ 35 bilhões por ano. Com essa infraestrutura instalada, as empresas que também mudarem para combustíveis de base biológica poderão considerar seus ativos negativos em termos de carbono.

Tendências macro durante a transição para o zero líquido

As cinco soluções climáticas descritas acima acarretariam mudanças profundas na economia e nos sistemas industriais dos Estados Unidos, incluindo mudanças de emprego, perda de ativos e realocação de capital. Para mitigar os riscos e concretizar as perspectivas de crescimento à medida que a transição avança, as empresas deverão antecipar esses desenvolvimentos, refletir sobre suas implicações e planejar estratégias de resposta. As empresas e os órgãos governamentais também podem considerar várias intervenções políticas para gerenciar os impactos socioeconômicos. A seguir, analisamos detalhadamente quatro tendências significativas.

Implantação acelerada de tecnologias e infraestrutura climáticas

A maioria das tecnologias que possibilitam soluções climáticas é conhecida. Na trajetória de emissões que descrevemos, quase 90% da redução necessária até 2025 poderia vir de dois conjuntos de tecnologias: aquelas que podem ser consideradas convencionais, embora estejam maduras, comercialmente viáveis e sendo amplamente implantadas, como a geração de energia solar; e aquelas que estão nos estágios iniciais de adoção, como as bombas de calor (Quadro 5). As instalações de energia solar, por exemplo, aumentariam oito vezes, de cinco gigawatts por ano em 2019 para 40 gigawatts por ano em 2030.

Anexo 5

A implantação de tecnologias climáticas convencionais e em estágio inicial também exigirá novas infraestruturas: estações de recarga e cadeias de suprimento de baterias para veículos elétricos; fornecimento de minerais raros e linhas de transmissão para energias renováveis; eletrolisadores para produzir hidrogênio e dutos para transportá-lo. Essa expansão pode permitir que as empresas invistam no desenvolvimento de novos projetos de capital com baixas emissões e na descarbonização dos ativos existentes.

Mudança na economia do abatimento

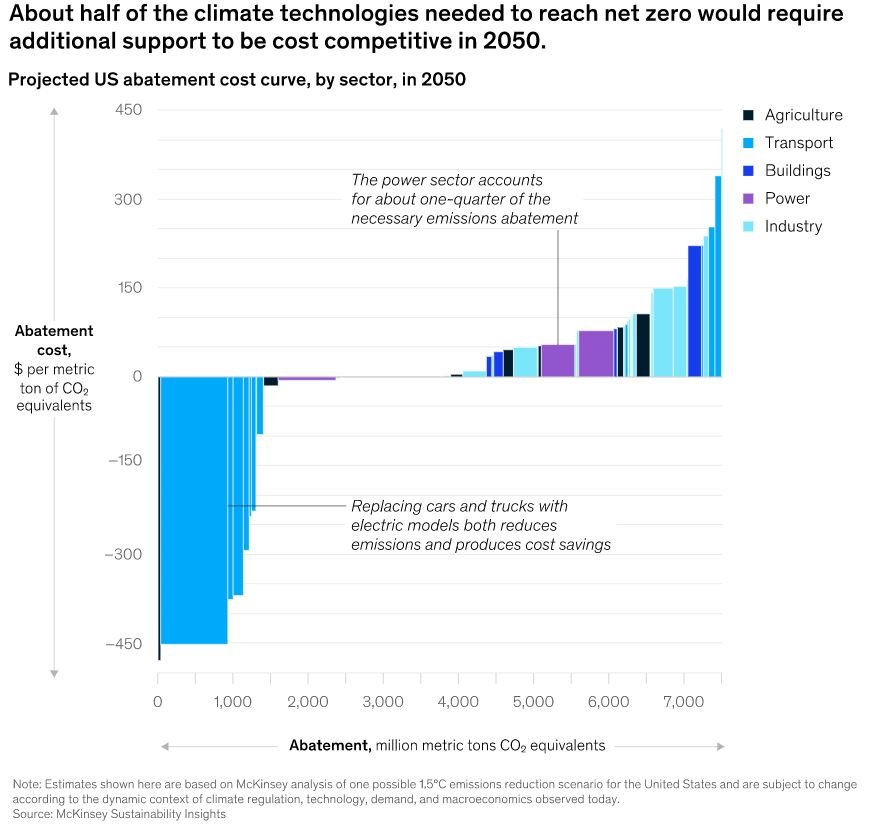

O custo das soluções climáticas está diminuindo rapidamente à medida que as tecnologias amadurecem. Nossa análise sugere que, no total, as organizações poderiam atualmente reduzir cerca de 40% das emissões de GEE dos EUA sem nenhum custo líquido adicional, ou até mesmo economizar dinheiro com isso. E como a inovação e as economias de escala devem reduzir os custos da tecnologia ao longo do tempo, acreditamos que as empresas poderão reduzir mais 10% das emissões sem aumento de custos até 2050.

Mesmo assim, descobrimos que cerca de 50% das emissões de GEE em 2050 provavelmente precisariam ser tratadas com tecnologias climáticas que custam mais do que as tecnologias convencionais (Quadro 6). As tecnologias climáticas mais caras - com mais de US$ 150 por tonelada métrica de CO2 abatida - incluem combustíveis sustentáveis para aviação e marinha, captura direta de CO2 no ar e eletrificação do calor industrial de alta temperatura. É improvável que as empresas assumam custos adicionais voluntariamente, principalmente se as tendências inflacionárias atuais nos Estados Unidos persistirem. Portanto, os investimentos necessários para atingir o zero líquido poderão ocorrer somente se as empresas enfrentarem mudanças nas políticas públicas ou novas demandas dos acionistas - incluindo investidores, parceiros de joint-venture e clientes, conforme discutiremos a seguir.

Anexo 6

Gastos de capital significativos

A implementação de soluções climáticas em escala exigiria grandes gastos de capital: US$ 27 trilhões até 2050 (US$ 900 bilhões por ano, em média), de acordo com nossas estimativas no cenário de descarbonização de 1,5°C.7 Esses gastos equivalem a 4% do PIB de 2021, ou 13% dos gastos de capital em toda a economia dos EUA em 2021. Nossa análise sugere que quase quatro quintos do investimento total seriam necessários para tecnologias convencionais e de adoção precoce; o restante seria dedicado a tecnologias emergentes.

Nossa análise sugere que grande parte desse capital seria usado para descarbonizar ou eliminar gradualmente os ativos de alta emissão existentes antes do fim de sua vida útil, como parte do gerenciamento do desafio dos ativos irrecuperáveis. Juntamente com as intervenções sistêmicas que apoiam a transição para o zero líquido, como a política climática ou a inovação tecnológica, as organizações poderiam usar um catálogo de mecanismos de financiamento que podem facilitar a implantação do capital e melhorar o perfil de risco/retorno dos negócios. Esses mecanismos poderiam incluir o levantamento de capital de dívida por meio de empréstimos que fornecem financiamento de baixo custo se as metas de desempenho de sustentabilidade forem atingidas, gerando créditos de carbono (da redução de emissões resultante de retrofits de descarbonização) que poderiam ser vendidos para mercados voluntários de carbono e securitizando empréstimos para os proprietários de ativos de baixo carbono e usando fundos desses títulos para financiar a descarbonização de ativos de alta emissão.

Ao financiar a descarbonização dos ativos existentes, seria sensato que os proprietários de ativos e investidores gerenciassem os riscos financeiros ou de reputação decorrentes da exposição de seus portfólios a ativos com alto teor de carbono, criassem padrões e ferramentas para avaliar e implementar investimentos em descarbonização e mantivessem o serviço aos clientes.

Descarbonização da cadeia de valor liderada por empresas

Conforme mencionado anteriormente, centenas de empresas sediadas nos EUA estabeleceram metas de emissões líquidas zero para si mesmas. Muitas dessas metas se aplicam às emissões não apenas de suas próprias operações, mas também de seus fornecedores e do uso de seus produtos. Da mesma forma, a Casa Branca emitiu uma ordem executiva em dezembro de 2021, solicitando que o governo federal comprasse bens e serviços com emissão zero em categorias que variam de eletricidade a veículos e materiais de construção. Compromissos como esses podem pressionar as empresas a se descarbonizarem, mesmo que elas próprias ainda não tenham definido metas de emissões (Quadro 7).

Anexo 7

Alguns fabricantes de automóveis com metas de emissões líquidas zero, por exemplo, promoveram a descarbonização em suas cadeias de suprimentos, comprometendo-se a comprar versões de baixa ou zero emissão de insumos, como o aço. Os produtores de aço, por sua vez, estão começando a construir fábricas que produzem aço verde e a obter minério de ferro de empresas de mineração que estão reduzindo suas emissões de carbono. É provável que efeitos como esses se propaguem por toda a economia. Mesmo as empresas cujas operações não são intensivas em emissões podem achar vantajoso descarbonizar suas cadeias de valor, seja para atender às demandas dos clientes, para se adaptar às mudanças nos custos dos principais insumos ou para lidar com outras questões comerciais importantes.

Decisões e ações para líderes empresariais

Embora o ritmo da transição da rede zero nos Estados Unidos seja incerto, a direção é clara, assim como as oportunidades e tendências que podem surgir. As empresas que se prepararem agora poderão ganhar uma vantagem. Abaixo, descrevemos algumas perguntas que podem ajudar os executivos a decidir como suas empresas devem se mover em direção à fronteira do zero líquido dos Estados Unidos.

Qual seria a posição da minha empresa atual em uma economia de emissões líquidas zero? Para as empresas que estão apenas começando a pensar no que pode significar a transição para uma economia de zero emissões líquidas, pode ser útil imaginar a economia dos EUA em 2030 em um cenário de 1,5°C: mercados maiores para bens e serviços de baixa emissão e mercados menores para bens e serviços de alta emissão; novos ativos de emissão zero trabalhando ao lado de ativos legados descarbonizados; vantagens competitivas para empresas cujas ofertas apresentem baixo impacto climático juntamente com as qualidades tradicionais desejadas, como custo-benefício e confiabilidade. Exercícios como esse obrigaram algumas empresas norte-americanas a começar a reformular seus modelos e portfólios de negócios. As empresas poderiam começar desenvolvendo (ou adquirindo) recursos para analisar a exposição de seus principais negócios a riscos e oportunidades em diferentes cenários de descarbonização e aquecimento.

Que medidas a minha empresa poderia tomar para criar valor em uma economia de emissões líquidas zero? A crescente demanda por soluções climáticas deve criar oportunidades de crescimento em praticamente todos os setores. Para capturá-las, as empresas poderiam expandir sua cartilha de zero líquido - indo além das ações defensivas, como analisar e relatar exposições a riscos, para tornar a criação de valor uma prioridade. Aqui estão quatro maneiras pelas quais as empresas líderes estão aproveitando as vantagens iniciais.

Transformação do portfólio. Algumas empresas que reorientaram seus portfólios de negócios para os segmentos de crescimento da economia líquida zero começaram a ter um desempenho superior ao de seus rivais que se movem mais lentamente. Elas estão transferindo recursos de unidades de negócios que competem em mercados em que o crescimento provavelmente diminuirá ou até mesmo se reverterá (por exemplo, empresas de geração de energia que transferem investimentos da capacidade movida a carvão para energias renováveis) e reconfigurando ativos para agregar valor em uma economia líquida zero (por exemplo, essas mesmas empresas de geração de energia que investem em retrofits de captura e armazenamento de carbono para suas usinas de gás existentes).

Construção de negócios verdes. Além de realinhar o negócio principal, as principais organizações estão investindo em modelos de negócios novos e dimensionáveis para atender aos mercados em rápido crescimento de tecnologias climáticas e bens e serviços de baixa emissão, como o aço verde.

Prêmios verdes. Nos mercados de produtos como plástico e aço, os clientes já estão dispostos a pagar um prêmio de preço por ofertas com atributos ecológicos legítimos. À medida que a corrida para a aquisição de materiais ecológicos se intensifica, mais produtos poderão receber esses prêmios.

Operações descarbonizadas. Nossa experiência sugere que muitas tecnologias e mudanças operacionais que podem reduzir as emissões têm um valor presente líquido positivo, o que fornece às empresas uma justificativa sólida para descarbonizar até certo ponto. Se as melhorias no desempenho ambiental também permitirem que a empresa cobre um prêmio verde, o caso da descarbonização pode se tornar ainda mais convincente.

Que parcerias podem ajudar minha empresa a prosperar? Alcançar o zero líquido requer mudanças extensas para a maioria das empresas, incluindo mudanças na alocação de capital, nas operações e no gerenciamento de desempenho. Algumas mudanças só serão possíveis se outras entidades também fizerem mudanças; por exemplo, a adoção em massa de veículos elétricos depende significativamente da expansão da capacidade da rede do setor de serviços públicos para dar suporte às redes de recarga. Nesses casos, as empresas podem achar útil unir-se a outras organizações para atender a necessidades compartilhadas, como a necessidade de redes em escala industrial para a produção e distribuição de hidrogênio.

O cenário de emissões líquidas zero descrito neste artigo é um dos caminhos que os Estados Unidos poderiam seguir - um caminho que implica uma rápida transformação em vários setores. Embora outros resultados sejam possíveis, os compromissos assumidos por entidades governamentais e empresas tornam provável a ocorrência de algum grau de adoção de tecnologia, inovação, gastos de capital e descarbonização da cadeia de valor. Quanto mais cedo as empresas aproveitarem as oportunidades que estão surgindo na fronteira líquida zero dos Estados Unidos, melhor será a sua situação no longo prazo.

Fonte: Mckinsey